光大期货能源化工类日报4.15

PTA市场供需偏负面,高库存与原油波动风险需关注

快讯摘要

近日,PTA市场面临供需失衡,库存压力增大,下游需求恢复缓慢。一季度末新装置投产,但5月前去库存幅度有限。分析指出,高库存问题及减产需关注订单持续性。成本端PXN估值偏低,原油市场震荡,建议保持观望。技术分析显示,05合约震荡区域5750-6050,当前观望为佳。需警惕原油价格波动对市场的影响。

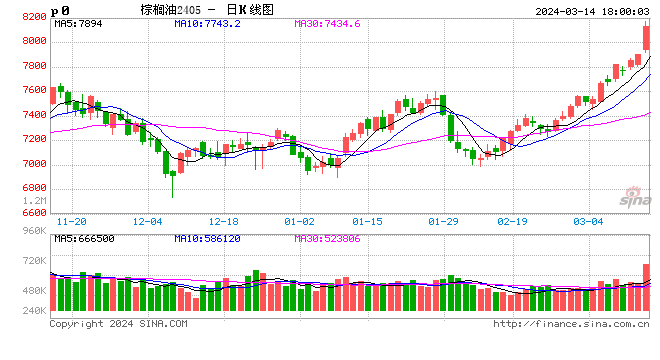

国内棕榈油库存降至2022年10月份以来最低

LME有色金属库存变动:铜铝降锌铅升

快讯摘要

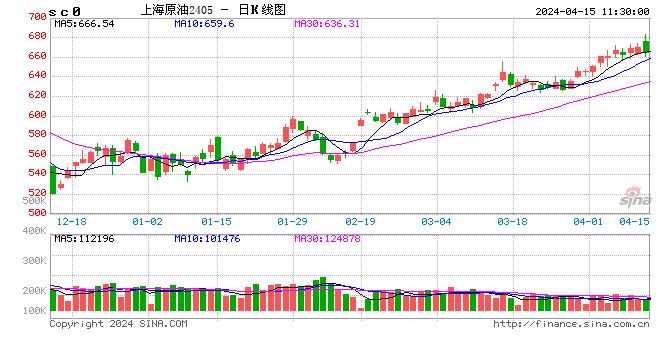

SC原油期货市场:沙特减产俄罗斯增产,机构观点多样影响价格波动

快讯摘要

中东红海局势动荡,美油库存大降,国际原油大幅上涨

原油

国际原油期价大幅上涨,布伦特原油4月期货合约结算价报81.96美元/桶,涨幅2.9%;美国WTI原油3月期货合约报77.36元/桶,涨幅3%。美国四季度GDP增长超预期,欧洲央行维持三大利率不变,美元指数出现上行;中国央行宣布下调存款准备金率0.5个百分点。欧佩克联盟产油国将在一季度自愿减产约220万桶/日,其中,沙特将自愿减产100万桶/日延长至3月,俄罗斯将自愿削减石油出口50万桶/日;俄罗斯诺瓦泰克的燃料出口码头部分运营暂停,胡塞武装再度袭击马士基商船,中东红海局势动荡支撑市场;EIA美国原油库存大幅下降,严寒天气导致上周美国产油及炼厂部分停产,短线原油期价呈现强势震荡。技术上,SC2403合约趋于测试595一线压力,短线上海原油期价呈现震荡上涨走势。操作上,建议短多交易为主。

浙商证券:A股一季度反弹的概率较高

浙商证券发布研究报告称,A股一季度反弹的概率较高。大消费方面,综合需求和库存,观察库存周期位置,一方面,处于主动补库或被动去库阶段且需求侧修复较快的工业行业有酒饮料和精制茶制造业、食品制造业,或指向饮料乳品、食品加工等相关行业基本面修复较为顺畅。另一方面,结合美国补库存对出口链的带动逻辑,纺服、轻工等行业也值得关注。

扬州晶新调价映射成本压力,功率半导体行业迎微涨5%-25%

快讯摘要

【国内功率半导体行业面临压力,但局部涨价现象映射成本端挑战与市场回暖迹象】在电子行业中,功率半导体价格走势一直是市场关注的焦点。近期,虽然整体行业价格持续磨底,但已有扬州晶新、蓝彩...