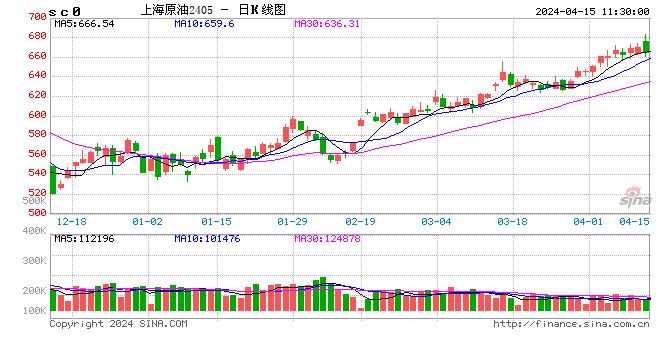

光大期货能源化工类日报4.15

钢材出口需求释放,但内贸形势偏弱。东南亚基建推动镀铝锌接单量高位,预计出口量与去年持平。然而,全球钢铁产能扩张,出口竞争激烈。内贸方面,建材板成交低迷,热卷需求预计减少约1000万吨。家电板需求增长超20%,但难以弥补其他减量。政策利好制造业更新换代,卷螺差策略值得关注。风险因素包括政策落地不及预期和制造业需求放量。

金吾财讯 | 煤炭股普跌,首钢资源(00639)跌3.03%,兖煤澳大利亚(03668)跌2.92%,兖矿能源(01171)跌2.9%,中国神华(01088)跌2.57%,易大宗(01733)跌2.41%,中煤能源(01898)跌1.75%。

光大证券(维权)表示,根据2024年政府工作报告提出的目标,2024年能源消费增速将低于2022、2023年水平;国内安监形势仍趋严,3月5日山西省应急管理厅、地方煤矿安全监督管理局发布《关于进一步加强露天煤矿安全生产工作的通知》;短期煤炭供需双弱,大型动力煤企业在长协保障下预计盈利维持稳定。

似乎几乎已经没有什么能阻止比特币当前的涨势。因预期现货比特币ETF将刺激买盘需求,比特币连续第二天上涨并逼近历史高位。

这一流动性最强的代币一度上涨4.5%至65,650美元,为2021年11月以来首次升破65,000美元。今年迄今比特币累计飙升约55%,表现远好于股票等传统资产类别。

“这些情况让人回想起2020年末和2021年一些牛市和人气极度乐观的时候,”加密货币对冲基金AnB Investments的创始人Jaime Baeza表示。 “杠杆率很高,贪婪达到了极端水平。”

【豆粕】

投机基金连续净空单反映资金对美豆期价看空情绪,美新季大豆产量增加,结转库存上升,美豆库存进入快速修复期,巴西大豆收获步伐加快,阿根廷大豆作物生长状况持续改善,南美大豆整体产量继续保持同比增长态势,对大豆价格构成压力。

未来,南美大豆定产形势和出口以及美豆新季作物种植意向、美中西部产区春播天气形势将是市场重要观测点。国内国内油厂陆续恢复开工生产,下游需求季节性回落,部分油厂仍将面临豆粕胀库压力,预计豆粕短期偏震荡,关注南北美大豆天气不确定性风险。

财经委会议强调推动新一轮大规模设备更新和消费品以旧换新、有效降低全社会物流成本,刺激工业母机、新型工业化、汽车拆解、家电、智能物流、机器人等相关板块全线活跃,题材热点轮动,主要受到利好消息的刺激。市场需要时间消化获利盘,指数或将进入震荡整理阶段。市场大概率回归结构性行情、热点轮动的风格。人形机器人。AI概念分化,人形机器人作为AI原生应用的实体,近期利好消息不断,产业化进程持续推进,或将接力AI概念成为市场的主角。稳增长政策发力,房地产政策持续利好,万亿国债加码基建投入,国内需求有望逐步改善。2023年我国工程机械出口保持高速增速,未来对行业发展增速拉动会更明显,尤其是起重机、叉车相关细分。政策支撑下,行业更新向上需求弹性或更大,内需筑底,出口和设备更新需求具备向上弹性,给予板块估值修复空间,方向上留意低估值国企、海外市场具备竞争力的相关标的,业绩有望稳健释放。

智通财经APP获悉,水泥股持续走强,截至发稿,中国建材(03323)涨7.38%,报2.91港元;华润建材科技(01313)涨6.3%,报1.35港元;海螺水泥(600585)(00914)涨3.93%,报16.4港元;亚洲水泥(00743)涨1.92%,报2.12港元。

消息面上,天风证券(601162)指出, 据水泥网预计,23年水泥行业全年利润310亿,同比下滑55%,创16年新低,但当前已接近盈利阶段性底部,预计进一步下滑空间有限。该行认为,水泥有望受益于后续基建和地产需求改善预期,中长期看,供给格局有望持续优化。

智通财经APP获悉,恒生科技指数早盘低开,科网股发力带动指数转涨,午后涨幅扩大逾1.5%。截至发稿,美团-W(03690)涨4.09%,报70.05港元;京东集团-SW(09618)涨2.27%,报88港元;阿里巴巴-SW(09988)涨1.59%,报70.4港元;腾讯(00700)涨0.56%,报288.8港元。

招银国际发布研报称,对科技行业持乐观态度。年初至今科技板块回调幅度较大,该行认为跌幅明显偏离基本面,建议关注业绩稳定、需求持续回暖和估值合理的板块和公司。景气度上,海外科技龙头4Q23业绩向好,数据中心需求强劲,消费电子需求持续复苏,AIPC/手机/汽车新品发布、MR创新周期和AI服务器高速增长,整体科技产业处于逐步回暖阶段。