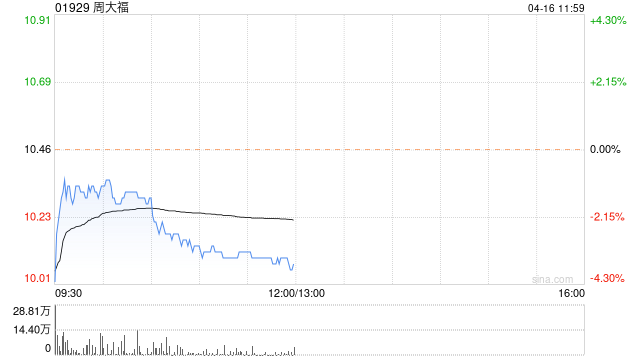

美银证券:重申周大福“中性”评级 目标价下调至12.1港元

美银证券发布研究报告称,重申周大福(01929)“中性”评级,为反映因周大福POS零售系统的增长速度较慢,导致2025及2026财年盈利增长比长期平均缓慢,目标价由13.2港元下调至12.1港元。公司2024财年第四季营运数据低于该行及市场预期。该行预计公司3月份的同店销售增长,将较今年1月及2月同比持平的水平有所放缓。期内,内地关店数目亦较预期多。

美银证券发布研究报告称,重申周大福(01929)“中性”评级,为反映因周大福POS零售系统的增长速度较慢,导致2025及2026财年盈利增长比长期平均缓慢,目标价由13.2港元下调至12.1港元。公司2024财年第四季营运数据低于该行及市场预期。该行预计公司3月份的同店销售增长,将较今年1月及2月同比持平的水平有所放缓。期内,内地关店数目亦较预期多。

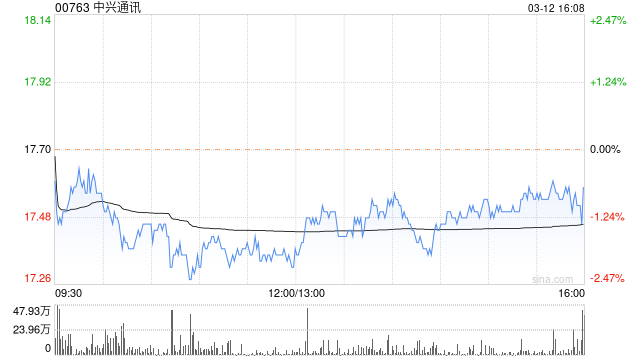

招银国际发布研究报告称,维持中兴通讯(00763)“买入”评级,反映其2023年利润率改善及预计2024年可稳步增长。但人工智能发展速度较预期缓慢,目标价由27.4港元下调9%至24.8港元。展望2024年,该行认为公司将能够抓住电信行业的新兴趋势,专注于向5.5G/6G和人工智能运算能力方面发展。

金吾财讯 | 中信证券表示,生物安全草案立法概率较低。修订版S.3558草案通过美国参议院国土安全委员会表决。修订后的草案缩窄了限制范围,更聚焦于人类遗传信息相关以及与政府机构直接相关的订单。该行认为,修订版草案中与中国CXO企业相关的内容失实,指控无根据,故以草案当前公开的内容和状态立法的可能性极低。

该行认为,中国CXO企业已深度嵌入全球生物医药产业链,赋能全球新药的研发与生产,与全球药企客户实现共赢,造福于患者。短期海外政策的波动并不影响中国CXO企业的长期基本面逻辑,该行仍看好药明生物(02269)作为全球CRDMO龙头的地位,预计未来上述公司将继续保持稳健发展。

来源:券商中国

又见万亿级城商行行长变动!

日前,湖南省委组织部发布干部任前公示公告称,现任长沙银行党委副书记、董事、行长唐力勇拟提名为市州人民政府副职人选,有望履新“金融副市长”。

中银国际发表研究报告指,预计网易上季总收入按年增12%至283亿元,比市场预期低1%。然而核心的纯在线游戏收入比市场预期高出1%,预计按年增18%至206亿元。该行预期,集团的毛利率持续表现强劲,并维持在约62%。该行又对网易短中期的国内游戏优异表现及强劲的集团侧利润端表现持续乐观,预计其今年纯游戏收入将按年增15%,其中手游收入和客户端游戏收入分别按年增19%及3%。该行维持集团“买入”评级,但将目标价降至204港元。

锦州银行或将申请退市!辽宁金控拟出资76亿元要约收购全部股份证券时报券中社讯,1月26日晚间,锦州银行在港交所公告宣布,辽宁金融控股集团有限公司(下称“辽宁金控”)对该行提出全面现金要...

摩根士丹利发表报告表示,金沙中国公布按美国会计准则2023年第四季经调整物业EBITDA为6.54亿美元,按季升4%(相当于2019年第四季的81%),此低于市场同业原预期6.89亿美元,主受赢率较低所影响。公司上季hold-adjusted EBITDA录6.94亿美元按季升13%(相当于2019年第四季的88%)符合预期。该行指,金沙中国去年第四季中场市场份额按季流失,但幅度少于预期,中场及角子机相关收入按季升9%(相当2019年第四季的97%),低端中场(grind mass)按季升7%增长较优越中场(按季升13%)为慢,主要是澳门巴黎人受到澳门新濠影汇的竞争影响,但该行认为此并非市场趋势。该行维持金沙中国“与大市同步”评级及目标价24港元。

摩通发表报告,将嘉里物流评级由“中性”升至“增持”,上调今明两年盈测介乎14%至16%,目标价相应由9港元上调至11港元。该行指,去年受运费大幅回调影响,嘉里物流遭向下重评,但相信今年运费趋势转为更加乐观。展望今年,该行预测嘉里物流盈利将反弹128%,主要由于运费回升,以及拟退出亏损的嘉里物流泰国业务。该行认为,嘉里建设在物流领域的定位最能受惠于跨境电子商务的结构性增长,预计今年的盈利反弹将推动估值重评。

瑞银发布研究报告称,11月内地旅行团人数持续恢复,赴澳旅游人数约为19万人次,环比增长约20%,相当于11月总游客量的约7%,而2019年则占约13%。该行估计,12月的基本客群结构大致一样,人均消费将会持平,但被香港旅客组合增加所抵销。该行对博彩行业仍然持乐观态度,首选银河娱乐(00027)及美高梅中国(02282)。

报告中称,澳门12月博彩收入为186亿澳门元(下同),同比升4.3倍,环比则增约16%,即平均每日博彩收入为5.99亿元,达到2019年同月水平的约81%,胜于市场预期。该行认为,博彩收入增长可能是由于12月访客量增加所带动,平均每天有9.5万人次到访,环比增长11%,为2019年水平的96%。不过,于假日期间,来自内地的游客数量略微下降,日均访客量较上月增加约8%,达到2019年水平约94%。该行假设中场博彩收入占总博彩收入的85至90%,预期中场收入及访客量将环比基本持平,达到2019年水平的115至125%。

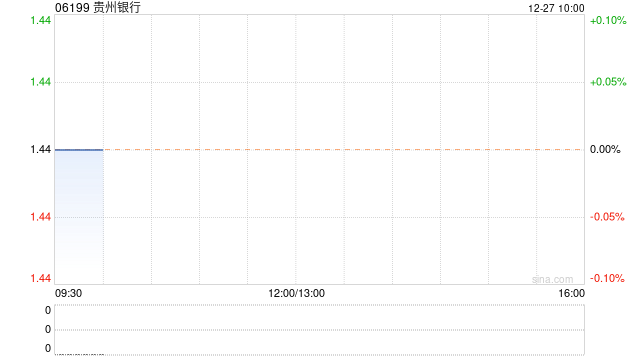

贵州银行(06199)公布,董事会于今日收到吴志军提交的辞呈。吴志军因工作安排原因辞去拟任非执行董事职务,该辞任于2023年12月26日生效。

根据该行董事提名政策,该行股东中国贵州茅台酒厂(集团)有限公司提名陈多航担任该行非执行董事,上述事项已经该行提名与薪酬委员会、董事会审议通过。