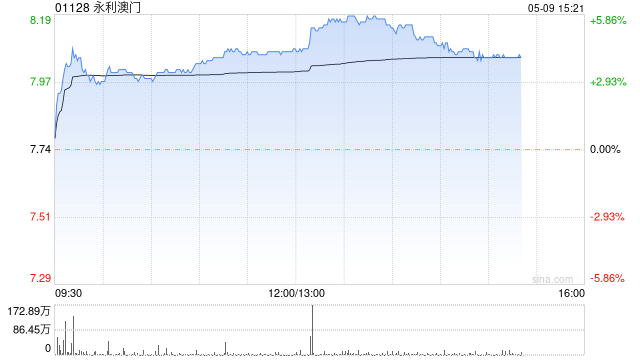

花旗:予永利澳门“买入”评级 目标价升至9.75港元

花旗发布研究报告称,予永利澳门(01128)“买入”评级,认为集团大部分的负面因素已经反映在股价,目标价由8.7港元上调至9.75港元。

该行指出,公司首季业绩胜预期,收入按季增10%至9.99亿美元;经调整物业EBITDA按季升14%至3.4亿美元,意味着与2019年首季EBITDA相比恢復约88%,表现超出市场及花旗预测。该行认为,业绩增长主要是由两间场地的营运支出管理好于预期所带动。

花旗发布研究报告称,予永利澳门(01128)“买入”评级,认为集团大部分的负面因素已经反映在股价,目标价由8.7港元上调至9.75港元。

该行指出,公司首季业绩胜预期,收入按季增10%至9.99亿美元;经调整物业EBITDA按季升14%至3.4亿美元,意味着与2019年首季EBITDA相比恢復约88%,表现超出市场及花旗预测。该行认为,业绩增长主要是由两间场地的营运支出管理好于预期所带动。

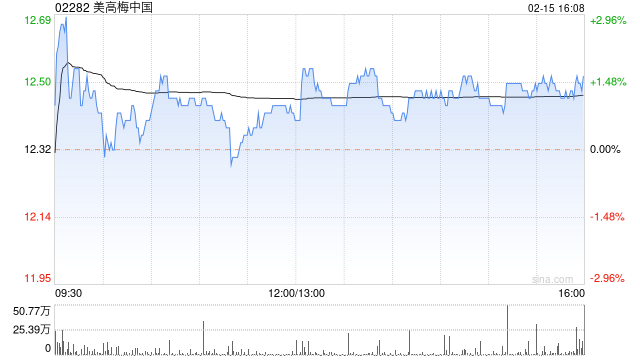

花旗发布研究报告称,维持美高梅中国(02282)“买入”评级,目标价由13.5港元上调至16港元。管理层指,展望未来,公司将重点关注对博彩场进行策略调整以优化收益,并优先考虑中场和优质中场客户的需求,及积极推动国际旅游业,目标将市场份额及EBITDA利润率维持在中双位数水平。

瑞银发布研究报告称,11月内地旅行团人数持续恢复,赴澳旅游人数约为19万人次,环比增长约20%,相当于11月总游客量的约7%,而2019年则占约13%。该行估计,12月的基本客群结构大致一样,人均消费将会持平,但被香港旅客组合增加所抵销。该行对博彩行业仍然持乐观态度,首选银河娱乐(00027)及美高梅中国(02282)。

报告中称,澳门12月博彩收入为186亿澳门元(下同),同比升4.3倍,环比则增约16%,即平均每日博彩收入为5.99亿元,达到2019年同月水平的约81%,胜于市场预期。该行认为,博彩收入增长可能是由于12月访客量增加所带动,平均每天有9.5万人次到访,环比增长11%,为2019年水平的96%。不过,于假日期间,来自内地的游客数量略微下降,日均访客量较上月增加约8%,达到2019年水平约94%。该行假设中场博彩收入占总博彩收入的85至90%,预期中场收入及访客量将环比基本持平,达到2019年水平的115至125%。