美东汽车尾盘涨超9% 招银国际维持买入评级

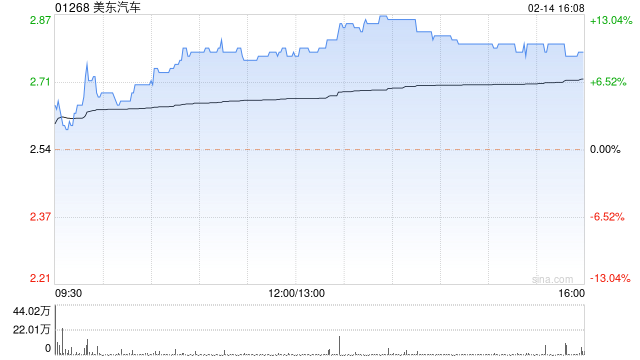

美东汽车(01268)今日反弹,尾盘上涨9.06%,现报2.77港元,成交额2872.463万港元。

招银国际发布研究报告称,维持美东汽车“买入”评级,如果FY24不再计提商誉减值,预测美东净利润有望从2023年的8,000万元增长至2024年的3.7亿元,目标价4港元。公司发布2H23业绩前瞻,认为糟糕的2023年已经成为过去。

美东汽车(01268)今日反弹,尾盘上涨9.06%,现报2.77港元,成交额2872.463万港元。

招银国际发布研究报告称,维持美东汽车“买入”评级,如果FY24不再计提商誉减值,预测美东净利润有望从2023年的8,000万元增长至2024年的3.7亿元,目标价4港元。公司发布2H23业绩前瞻,认为糟糕的2023年已经成为过去。

智通财经APP获悉,美东汽车(01268)今日反弹,盘中涨近13%。截至发稿,涨9.06%,报2.77港元,成交额2872.46万港元。

招银国际发表研究报告称,美东汽车2H23业绩面临新车毛利和商誉减值压力。如果FY24不再计提商誉减值,预测美东净利润有望从2023年的8,000万元增长至2024年的3.7亿元。

展望2024年,该行认为保时捷是最有望盈利改善的品牌,特别是2Q24以后,伴随库存下降到合理水平以及全新帕拉梅拉的推出。该行预计今年保时捷在中国的销量将下滑13%至7万辆,美东的市占率15%,新车毛利率有望改善0.5个百分点至2.5%,带动总新车毛利改善2,400万元。宝马和雷克萨斯今年仍将面临挑战。